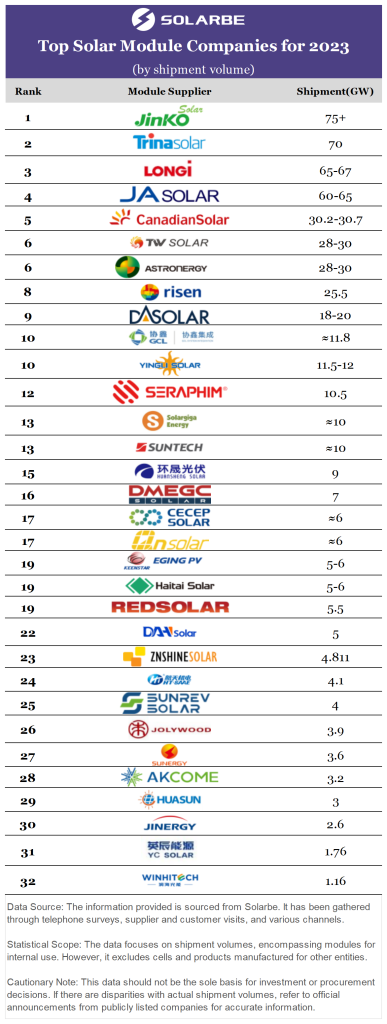

In der dynamischen Welt der Solarenergie erwies sich 2023 als ein bemerkenswertes Jahr für die führenden Solarmodulhersteller. Das kürzlich veröffentlichte Versandranking beleuchtet die Erfolge von 32 Unternehmen und zeigt ihre Stärken und Strategien in der sich entwickelnden Solarbranche.

Stabilität an der Spitze

Die Top-4- und Top-5-9-Listen blieben im Jahr 2023 relativ stabil, wobei sich etablierte und aufstrebende Marken behaupteten. JinkoSolar, Trina Solar, LONGi und JA Solar lieferten zusammen über 270 GW aus und erreichten einen Marktanteil von 52 %.

Die Top-9-Marken erreichten insgesamt eine Auslieferungsleistung von über 400 GW und sicherten sich damit einen starken Marktanteil von über 75 %.

Der N-Type Focus von JinkoSolar zahlt sich aus

JinkoSolar hat sich im Jahr 2023 zum Marktführer entwickelt und über 75 GW an Solarmodulen ausgeliefert, von denen mehr als 60 % N-Typ-Produkte sind. Dieser strategische Schwerpunkt auf der N-Typ-Technologie positionierte JinkoSolar als Branchenführer in dieser Kategorie.

Führungstrio: Trina Solar, LONGi und JA Solar

Trina Solar, LONGi und JA Solar demonstrierten ausgeprägte Produktmerkmale und einen starken Markenruf und erzielten Erfolge sowohl auf inländischen als auch auf ausländischen Märkten. Trina Solar und JA Solar haben ihre Bemühungen zur Ausweitung der n-Typ-Zellenproduktion beschleunigt, während LONGi Fortschritte bei der Back-Contact-Zellentechnologie (BC) erforscht.

Der Fortschritt von TW Solar und Astronergy

Unter den aufstrebenden Marken sind TW Solar und Astronergy zeigten Dynamik mit höheren Angebotsgrößen im Vergleich zu 2023. Beide Unternehmen haben sich ehrgeizige Ziele gesetzt und streben an, im Jahr 2024 mehr als 50 GW an Modulen auszuliefern, und damit sogar Canadian Solar zu übertreffen, das zwischen 42 und 47 GW anstrebt. Der Wettbewerb um die Plätze 5 bis 7 im Jahr 2024 verspricht hart zu werden.

Mittelständischer Wettbewerb: Strategien enthüllt

Die Unternehmen auf den Plätzen 10 bis 15 und 17 bis 23 standen in einem harten Wettbewerb und erkannten die Bedeutung jedes einzelnen Auftrags für die Gestaltung ihrer Marktposition für das kommende Jahr.

Mehrere Unternehmen, darunter Seraphim, Suntech und DAH Solar, äußerten Pläne, im Jahr 2024 ausländische Märkte zu erkunden und dabei ihr positives Markenimage zu nutzen.

Bei Ausschreibungen in China boten mittelständische Unternehmen häufig die niedrigsten Preise an und konkurrierten aktiv um Aufträge. Einige Unternehmen in diesem Bereich haben ab dem dritten Quartal 2023 proaktiv Produktionsraten und Versandziele reduziert und sich auf profitable Aufträge konzentriert.

Brancheninsidern zufolge riskieren Unternehmen mit einem einzigen Produktionsschwerpunkt in einem von sinkenden Preisen geprägten Markt mit steigenden Verkaufsmengen höhere Verluste. Diese Unternehmen gaben ihre Expansionspläne strategisch auf, senkten die Kosten und strebten eine höhere Rentabilität an.

N-Type-Marktschub: Vision für 2024

Die Einführung von n-Typ-Modulen verzeichnete im Jahr 2023 ein bemerkenswertes Wachstum, wobei mindestens sieben Unternehmen angaben, dass über 50 % ihres Umsatzes n-Typ-Produkte umfassten.

Trotz des klaren Abwärtstrends bei den Preisen und möglicher Überangebotsrisiken in der Lieferkette bauen zahlreiche Unternehmen ihre N-Typ-Produktionskapazitäten konsequent aus.

Berichten zufolge haben sich über 15 Unternehmen explizite Ziele für 2024 gesetzt, wobei die Lieferungen von n-Typ-Modulen über 60 % ihres Gesamtvolumens ausmachen.

Unter ihnen streben fünf der neun größten Modulhersteller einen N-Typ-Anteil von über 70 % an, wobei drei Unternehmen bis 2024 ehrgeizige 100 % anstreben, was das Vertrauen in die zukünftigen Technologietrends in der Solarbranche widerspiegelt.

Innovatoren im N-Type-Bereich: Ein genauerer Blick

Neben den Branchenführern machen mehrere andere Unternehmen erhebliche Fortschritte im N-Typ-Segment:

- Solargiga Energy: Plant im Jahr 2024 eine umfassende Modernisierung und Nachrüstung bestehender Produktionslinien, um den Marktanforderungen gerecht zu werden, und strebt einen Anteil von 60 % an n-Typ-Modulen an.

- Suntech: Strebt im Jahr 2024 einen Anteil von 70 % an den Lieferungen von n-Typ-Modulen an, mit 16,5 GW Zellproduktionskapazität, eine deutliche Steigerung.

- Qn-SOLAR: Als Pionier der TOPCon-Technologie positioniert, strebt das Unternehmen die Erweiterung der n-Typ-Zellenkapazität um 36 GW im Jahr 2024 an, mit einem Anteil von 80 % an den ausgelieferten n-Typ-Modulen.

- DAH Solar: Erzielte einen branchenführenden durchschnittlichen Umwandlungswirkungsgrad von über 26,4 % in TOPCon-Zellen. Ziel ist ein Umsatzanteil von 100 % bei N-Typ-Modulen mit einer Gesamtkapazität von 22,5 GW in vier Hauptstandorten.

- ZNShine Solar: Plant den Aufbau einer neuen Produktionskapazität für n-Typ-TOPCon-Zellen mit 10 GW im Jahr 2024, mit dem Ziel eines n-Typ-Anteils von 80–90 %.

- Huasun Energy: Das einzige Unternehmen, das im Jahr 2023 einen Anteil von 100 % an n-Typ-Modulen erreicht, ist weiterhin führend in der HJT-Technologie, mit einem erhöhten Auslieferungsziel für 2024 und einem unerschütterlichen Engagement für einen 100 %-Anteil an n-Typ-Modulen.

- WINHITECH: Rechnet mit einem allmählichen Anstieg der Nachfrage nach hocheffizienten HJT-Modulen im Jahr 2024. Plant, die Produktion auszuweiten und einen n-Typ-Modulanteil von rund zwei Dritteln der Gesamtlieferungen zu erreichen.

Während sich die Solarindustrie weiter weiterentwickelt, schafft das Jahr 2023 die Voraussetzungen für ein wettbewerbsorientiertes Jahr 2024, in dem jedes Unternehmen eine Schlüsselrolle im ständig wachsenden globalen Solarmarkt anstrebt.

Für weitere Neuigkeiten zum Thema Solar melden Sie sich auf unserer offiziellen Website an-www.rongstar.com

IPv6-Netzwerk unterstützt

IPv6-Netzwerk unterstützt