Darüber hinaus möchten wir mit Ihrer Erlaubnis Cookies platzieren, um Ihren Besuch und Ihre Interaktion mit SICC persönlicher zu gestalten. Hierzu verwenden wir Analyse- und Werbecookies. Mit diesen Cookies können wir und Dritte Ihr Internetverhalten innerhalb und außerhalb von super-instrument.com verfolgen und erfassen.

Damit passen wir und Dritte super-instrument.com und Anzeigen an Ihre Interessen an. Indem Sie auf „Akzeptieren“ klicken, stimmen Sie dem zu. Wenn Sie dies ablehnen, verwenden wir nur die notwendigen Cookies und Sie erhalten leider keine personalisierten Inhalte. Bitte besuchen Sie unsere Cookie-Richtlinie für weitere Informationen oder um Ihre Einwilligung in Zukunft zu ändern.

N-Typ-Module sichern sich 70 % bei Ausschreibungen von Januar bis Februar, Preise sinken um 51 %

N-Typ-Module sichern sich 70 % bei Ausschreibungen von Januar bis Februar, Preise sinken um 51 %

Mar 11, 2024

N-Typ-Solarmodule haben sich bei den Ausschreibungen im Januar und Februar in China als die dominierende Wahl herausgestellt und machen über 70 % des Marktanteils aus. Diese Verschiebung ging im vergangenen Jahr mit einem erheblichen Rückgang der Modulpreise um 51 % einher.

Die Branchenlandschaft hat zu Beginn des Jahres 2024 bemerkenswerte Signale erlebt. Faktoren wie ein leichter Anstieg der Polysiliziumkosten und niedrigere Produktionsraten während des chinesischen Neujahrsfestes haben Solarmodulhersteller dazu veranlasst, auf mögliche Preiserhöhungen hinzuweisen.

Mit der Wiederaufnahme der Produktion im März rechnet die Branche jedoch mit einem leichten Abwärtstrend bei den Lieferkettenpreisen.

Bei Betrachtung der Ausschreibungsdaten im Januar und Februar schwankten die Preise für p-Typ-Module zwischen 0,85 und 0,92 CNY/W. Unterdessen zeigten die N-Typ-Gebote eine breitere Spanne und schwankten zwischen 0,89 und 0,98 CNY/W, was einem Rückgang von etwa 50 % gegenüber dem Vorjahr entspricht.

N-Typ-Dominanz und wechselnde Nachfrage

In den ersten beiden Monaten des Jahres 2024 haben Ausschreibungen für über 67 GW Ergebnisse erbracht. Etwa 8 GW wurden Einzelprojekten zugewiesen, die restlichen 60 GW wurden für Rahmenbeschaffungen vergeben.

Wichtige Akteure wie China Petroleum und China Resources entschieden sich in diesem Zeitraum in ihren Ausschreibungen ausschließlich für monobifaziale Module vom Typ n.

Zu den weiteren Ausschreibungen zählen PowerChina mit über 70 % der N-Typ-Ausschreibungen, China Southern Power Grid mit etwa 60 % und China National Nuclear Corporation (CNNC) mit etwa 25 %, was die zunehmende Beliebtheit von N-Typ-Produkten unterstreicht.

Was p-Typ-Module betrifft, so erlebt der Markt eine Verschiebung der Nachfrage hin zu Modulen mit höherer Leistung, insbesondere solchen mit mehr als 570 W/580 W.

GCL SI und TW Solar stechen hervor

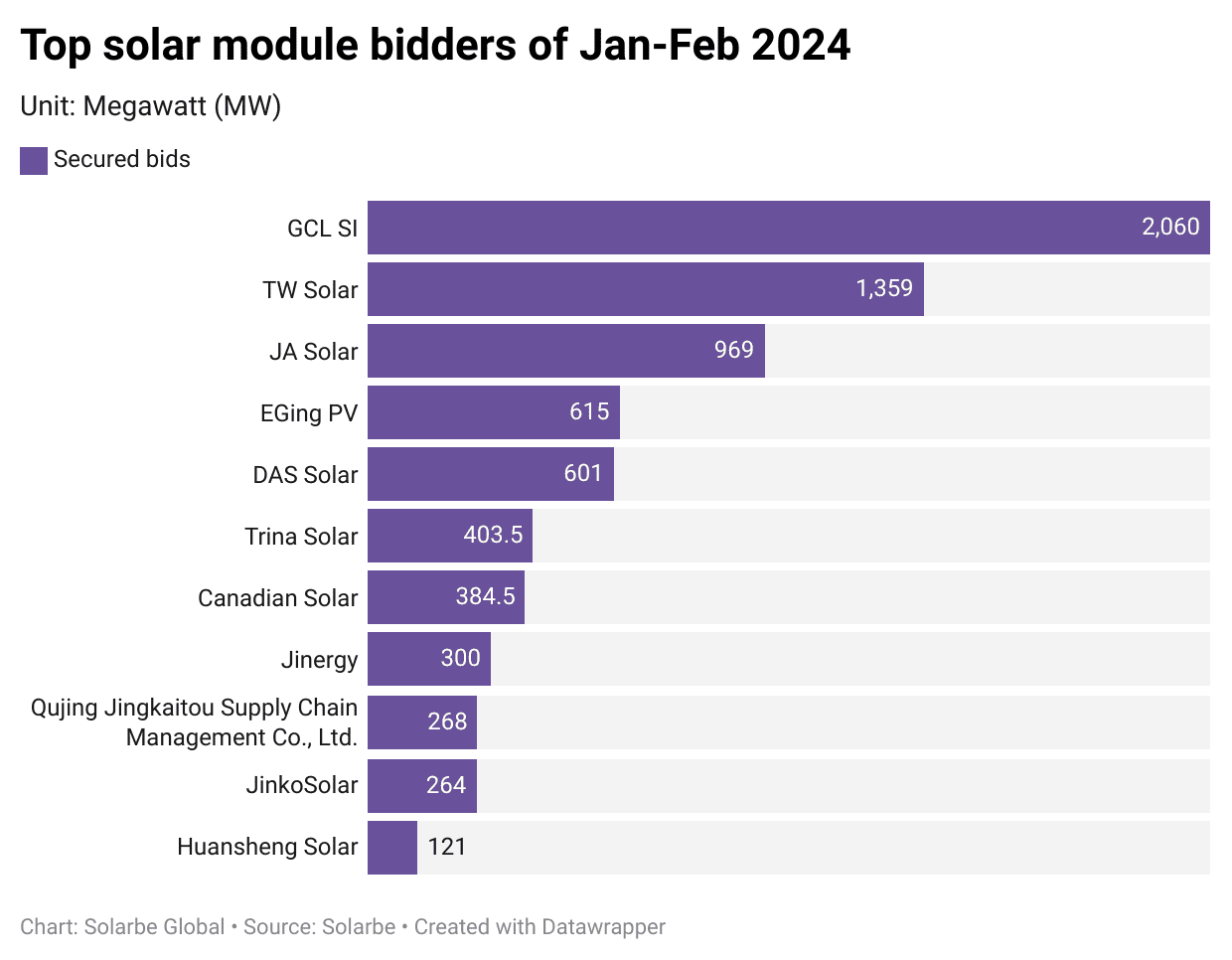

GCL-Systemintegration (GCL SI) war mit gesicherten Angeboten von 2 GW in den ersten beiden Monaten des Jahres 2024 führend auf dem Markt. GCL SI teilte Solarbe mit, dass das Unternehmen im vierten Quartal 2023 über 4 GW an Modulen ausgeliefert habe und damit gemessen am Versandvolumen zu den zehn weltweit führenden Modullieferanten gehöre im vergangenen Jahr.

TW Solar Dicht gefolgt von 1,36 GW gesicherter Ausschreibungen, darunter 1,17 GW von China Resources. Die Daten von Solarbe zeigen, dass das Unternehmen im Jahr 2023 insgesamt 32 GW ausgeliefert hat.

JA Solar belegte mit rund 970 MW den dritten Platz. Weitere Unternehmen, die Angebote erhalten haben, sind EGing PV, DAS Solar, Trina Solar, Canadian Solar, Jinergy, JinkoSolar, Huansheng Solar usw.

N-Typ-Preise um 51 % gesunken

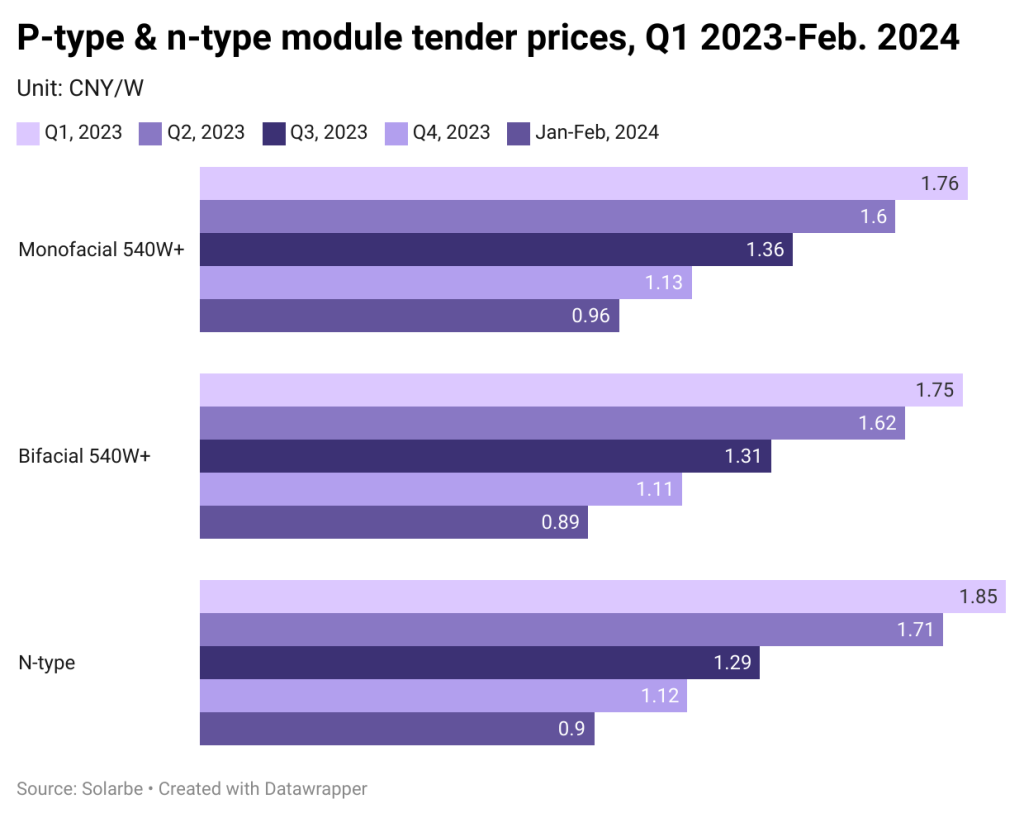

Was die Ausschreibungsergebnisse für einzelne Projekte betrifft, so sind die Solarmodulpreise vom ersten Quartal 2023 bis zu den ersten beiden Monaten des Jahres 2024 deutlich gesunken. Konkret:

Bei einseitigen 540W+-Modulen sank der durchschnittliche Angebotspreis von 1,761 CNY/W auf 0,96 CNY/W, was einer erheblichen Reduzierung um 45 % entspricht.

Bifaziale 540W+-Module verzeichneten im gleichen Zeitraum einen Rückgang von 1,749 CNY/W auf 0,89 CNY/W, was einem Rückgang von 49 % entspricht.

Die Preise für N-Typ-Module sanken von 1,849 CNY/W auf 0,903 CNY/W, was einem Rückgang um 51 % entspricht.

Laut Solarbe haben sich einige führende und aufstrebende Marken ausdrücklich vom Wettbewerb auf dem P-Typ-Markt abgewendet und ihre Bemühungen auf den N-Typ-Markt konzentriert. Dieser strategische Schritt hat zu einem verschärften Wettbewerb und erheblichen Preissenkungen bei n-Typ-Modulen geführt.

Für weitere Solarnachrichten und den Bedarf an Solarprodukten klicken Sie bitte www.rongstar.com

IPv6-Netzwerk unterstützt

IPv6-Netzwerk unterstützt